《別把你的錢存到死》:如何將體驗最大化?

Table of Contents

前陣子在社群媒體上,經常看到一些閱讀帳號版主推薦《別把你的錢存到死》這本書,就相當感興趣。對於我從小接受到的觀念,是要努力工作好好存錢,除了置產外也可以給下一代更好的環境。在工作之後,我對於這個觀念開始感到迷茫,對於賺來的錢我不知道目的是什麼,也不知道該如何去妥善的運用它。有時候,自己甚至會感覺只是一台賺錢的機器,每天上下班累得半死卻不知為了什麼而打拼。

人生就是體驗的加總,我們的目標是將它最大化

這本書提供了我一個嶄新的觀點,作者從經濟學的角度詮釋它自己的人生價值。他認為人無可避免面對終將老去的事實,而人老時金錢能換得的體驗逐漸減少,最後能擁有的更多是過去體驗帶來的回憶。舉例來說,到了九十歲我們很難再像年輕人一樣去做高空彈跳或是跳傘,就算這時我們留了再多的錢也很難買到等值的體驗。既然最後只剩下經驗,那我們就應該在能嘗試的年紀,盡可能的去做各種的體驗。

我將這本書摘要成以下三個部分:

體驗是一種投資標的,隨著時間會產生記憶股息

年齡與體驗的成本成反比,做好高峰計畫能最大化人生體驗

花費是有風險和代價的,儘早贈與能獲得更大的價值

接下來我們就針對這三點來看看,作者的切入觀點是否合理並成功說服讀者。

內容摘要

體驗是一種投資標的

在看體驗是一種投資標的的想法前,先來看作者提到的一個前提:我們都希望能消費平滑化。什麼是消費平滑化呢?這是一種經濟學上的術語,意思是人們希望在不同年齡時,能維持相同的消費水準與生活品質。我們都知道,正常情況下收入會隨著年紀與經驗的增長提高,你的經濟能力只會越來越好,也就是關於生活水準的上升基本上是無庸置疑。

這邊作者提出的是,對於這條曲線的前期,也就是在我們剛開始工作沒什麼積蓄的時候省錢,無疑是為未來錦上添花。基於對消費平滑化的渴望,是不是不需要在年輕時過度省錢?

我一直是從餓得半死、年輕的自己提領錢出來,給我未來有錢許多的自己!

既然如此,我們就可以回歸到這個章節的標題,來看如果不需要過度省錢,那應該將這些錢花到什麼地方去?我相信許多人對於這個問題的答案都會是:投資。這裡推薦大家也可以去參閱另外一本書:《持續買進:資料科學家的投資終極解答,存錢及致富的實證方法》,在持續買進的這本書中,提到了許多不同的投資標的,比方說房地產、股票、基金⋯⋯,並且在其中作者也提到我們應該要儘早並持續得進行投資,原因是儘早投資能帶來更大的複利,以最終結果來看利滾利的收穫是相當可觀的。

回到本書,作者將「體驗」視為一種投資標的,而這個投資標的會隨著時間產生記憶股息。記憶股息會以不同的形式出現,好比重溫事件時帶來的快樂,或是事件與事件間產生連結帶來新的體驗。相反的,如果進場的時間越晚,第一以利滾利的複利效應會減少,第二是體驗這個投資標會有邊際效應,到了某個年紀後每一單位體驗帶來的滿足所需要花費的成本會提高許多,比方我們剛剛提到的跳傘,當年紀越大需要的保險費或是付出的風險遠遠勝於年輕時。

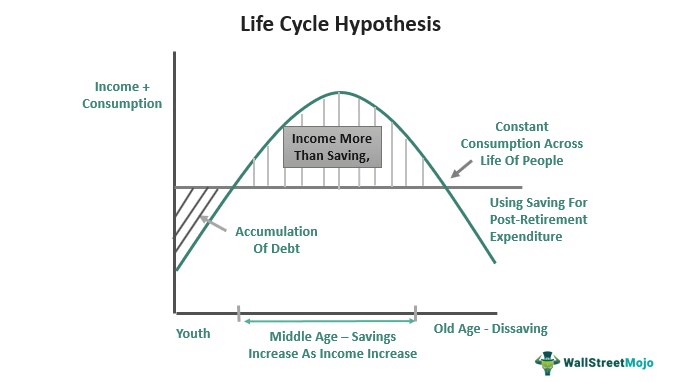

年齡與體驗的成本成反比

上方這張圖很好的詮釋了作者的觀點,這是經濟學上的生命週期理論 (Life-cycle Hypothesis) 的想法:在消費平滑化的前提下,你應該努力存款的階段應該是中年,而非年輕的時候。從倒著的二次曲線直線代表的收入曲線與斜率為正的消費曲線來看,我們可以發現幾件事,第一,在中年時你的收入遠大於消費;第二,有兩個時期收入可能會少於支出,一是剛開始工作二是退休之後。

假如你沒有在死前把錢花光,那就代表你可能浪費了多餘的時間在工作上

接下來就是簡單的數學問題了,要將錢妥善的花完,斜線上方的面積扣掉斜線下方的面積要等於 0。的確,這邊的二次曲線甚至還沒有考慮到你的被動收入,包含在年輕時進行的投資產生的利息。因此,從這個角度來看,在左方的負面積區域,我們是不是可以不這麼保守的過度省錢呢?

況且,就如同前面提到的,當我們年紀越大時,金錢能買到的體驗變少了,不是因為我們變窮了,而是開始受限於老去的身體。知道這個事實後,我們要考慮的就會是,怎麼在金錢收入與年紀體力的黃金交叉前妥善規劃。作者認為我們應該設定一個日期,在這個日期前去完成某個最大的人生清單。比方說他在四十五歲生日時,大費周章的請了朋友們一同到夏威夷度過難忘的假期,雖然這個大手筆的動作會花掉可能他大半的積蓄,但他知道或許再晚個幾年,他的父母親或是朋友年老了,便不太可能將所有人一同邀請前往。

至於要怎麼做人生高峰計畫呢?除了剛才提議的設定一個日期外,作者也建議我們將人生清單逐一列出,並評估各個項目可以完成的年紀。舉例來說,觀看歌劇這種體驗無論在什麼年紀都可以完成,但是高空跳傘可能就需要排在年輕的時候。透過年紀完成度排序,我們就可以大致知道自己接下來做的任何花費決定是否合理與有效,除了最大化體驗外,也會意識到自己的時間是相當有限的。因為年齡與體驗的成本成反比,我們更應該在年輕時去獲得各種不同的體驗。

花費是有風險和代價的

風險容忍度和單純的恐懼,這兩者是不一樣的。恐懼往往會把實際的風險大肆渲染一番。如果你在採取大膽行動時容易出現源自於本能的恐懼反應,那麼請先想清楚最壞的情況。

我們如果想要在死前把所有錢花光的話,有兩個主要的風險需要考慮:長壽風險 (longevity risk) 以及死亡風險 (mortality risk)。長壽風險意味著活得比預期壽命還長的情況,這種狀況下你很可能花光所有積蓄,在風燭殘年之時只能露宿街頭。另一方面,死亡風險代表著你在預期壽命前,遭遇到不測等意外,導致剩下一大筆財產的情形。無論是哪一種,都會讓你現在的花費產生風險。因此我們需要有更完善的配套降低這兩種風險。

兩者之中又以長壽風險的優先度更高,畢竟提早死亡只是沒辦法花完積蓄,但反過來過早花完積蓄卻使得消費平滑化的目標在晚年無法持續。而這個最簡單的解就是購買保險,好比說年金險來減少長壽風險帶來的負面影響。

最後,除了你本身消費的風險外,贈與這件事情也應該在生前越早給越好。關於贈與可以分為捐贈慈善機構跟將財產留給自己的孩子兩個面向,但無論是哪一種都應該儘早規劃並盡早給予才能發揮更大效用。以將財產撥分給小孩來看,作者提到如果是死後才將其作為遺產給予,等於是增添了許多不確定性,包含你不確定會給多少(直到你死後才真正確認)、不確定會給誰(沒有人能保證你的小孩在這之前是否遭遇死亡風險)、不確定何時給(你很難預估自己的死亡時間)。這麼做等同是將決定權交給命運,如果真的對小孩好,應該早點給或是盡早做好信託的準備。

我的收穫

我在閱讀完這本書後,回頭思索了一下自己對於體驗的想法。剛開始工作時,我就跟作者一樣汲汲營營的存錢,對每一個需要花錢的體驗斤斤計較,總覺得都已經賺這麼少了,怎麼還在不斷的做開銷。但如同作者說的,有許多體驗是中年後有了家庭,或是老年後健康下滑無法身體力行的,這之中無論是家庭因素或是健康因素,都會使得現在年輕歲月更難能可貴。畢竟,的確老了之後支撐我們的反而是體驗帶來的回憶與記憶股息。

我思索去年開始一些不同的嘗試,比方說抱石或是更主動的去和朋友聚餐交換想法,又或是稍微強迫自己去接觸不同的人,參與過去不太願意主動參與的活動。這些嘗試有的為我帶來愉悅的心情與體驗,有的則讓我更了解自己可能真的不適合某些場合或活動。但無論哪種,心態上不再那麼計較花費而把專注力放在體驗本身,確實帶來相當正向的體驗或成長。

我覺得這本書從經濟學的角度來看個體的花費,從理論上的確頗能說服我。不過理論歸理論,在生活實踐上還是有其限制。比方說,年輕時盡量花費來換取體驗,有一些前提比如你得至少讓自己能獲得基本的生活條件,才能往下執行。可總體上去滿足自己的體驗這點,我認為相當值得參考,至少對我而言,我會將最大化人生體驗的課題好好研究,並在花費前作為評估的指標之一。

推薦給誰

我覺得這本書很適合推薦給像我這樣剛工作沒多久,對於金錢相對保守的人閱讀,但不推薦給原先就揮霍成性的人。在閱讀後,你將會對

體驗與金錢的關係

如何規劃有限時間的體驗

花費帶來的風險

等方向獲得不同的想法,或是更多經濟學觀點上的佐證。整體而言也算是一本相當容易閱讀的書籍!

Reference

- Life-cycle hypothesis: https://en.wikipedia.org/wiki/Life-cycle_hypothesis